Bartłomiej Kurzac

Ekonomiczny wpływ PSD2 na polski rynek

Instrumenty biznesowe, które powstały za sprawą PSD2 mają swój praktyczny wydźwięk. Procesy uwierzytelniania, mające za zadanie sprawdzić tożsamość użytkownika logującego się do usługi finansowej, doprowadziły do stabilnego, bezpiecznego korzystania z tych usług i ograniczenia liczby oszustw. Szczególne zadanie spełnia tu SCA, czyli silne uwierzytelnianie, które powinno zostać zastosowane, w określonych prawnie przypadkach, gdy weryfikacja dotyczy bardzo poważnej materii, a więc przedmiot uwierzytelniania stwarza ponadprzeciętne prawdopodobieństwo potencjalnych oszustw. Taką praktyczną rolę pełnią również obowiązki (np. raportowania) w przypadku nieautoryzowanych transakcji, bądź w konsekwencji odpowiedzialność odszkodowawcza nałożona na podmioty, które tym obowiązkom uchybiły. Przykładowo, silne uwierzytelnianie objawia się w potwierdzeniu dokonania transakcji zaciągnięcia pożyczki w instytucji tzw. LendTech poprzez weryfikację SMS z podaniem kodu, czy w podobnej formie w przypadku przeprowadzania transakcji za pośrednictwem banku. Jednakże warto również wspomnieć o innowacyjnych biometrycznych metodach weryfikacji poprzez siatkówkę oka, które spełniają normy SCA.

Rola MIP

Niezwykle istotna pod względem praktycznym okazała się również Mała Instytucja Płatnicza (MIP), która pozwoliła rozwinąć potencjały biznesowe – oferować nową usługę przez drobniejszych przedsiębiorców, którzy do tej pory nie mieli takiej prawnej możliwości.

Powstało dzięki temu mnóstwo FinTechów, które nie musiały uzyskiwać również tylu prawnych zezwoleń na prowadzenie takiej działalności. Muszą jednak przedstawiać wiele dokumentów w procesie rejestracji i oczywiście podmioty te również posiadają liczne obowiązki sprawozdawcze. Jednakże porównując je na tle innych instytucji finansowych, stanowi to przejaw zdecydowanego liberalizmu prawno-gospodarczego.

Zgodnie z danymi z raportów KNF z lat 2018-2021, z roku na rok liczba transakcji, jak i ich kwoty sukcesywnie rosną. W 2019 r. 48 MIP-ów obsłużyło 2,9 mln transakcji. Dwa lata później zarówno transakcji, jak i obsługujących je instytucji było niemal trzykrotnie więcej – 128 MIP-ów i 8,32 mln transakcji. Przykładem takiej instytucji może być znane PayPo zajmujące się płatnościami odroczonymi (BNPL – buy now pay later).

Open-banking

Rewolucyjne rozwiązania tzw. open-banking, a dokładniej rzecz ujmując – PIS, AIS i CAF – wymienione w poprzednim artykule, doprowadziły do uzyskania przez FinTechy informacji, do których nie miały wcześniej dostępu, bądź finansowej usługi, której wcześniej nie mogły zrealizować w sposób w pełni legalny tzw. zjawisko data strippingu.

Z jednej więc strony zdobyte informacje umożliwiły firmom większą stabilność w doborze i obsłudze klientów (informacja bankowa o kliencie banku uzyskana przez podmiot trzeci, bez potrzeby zgody banku).

Z drugiej strony ułatwiły szybsze zrealizowanie usługi, skracając pewną drogę transakcyjną, która przed dyrektywą PSD2 była znacznie dłuższa (bezpośrednie zrealizowanie płatności z konta bankowego użytkownika zainicjowana przez podmiot trzeci, bez potrzeby zgody banku).

Przykładem usługi open-bankingu PIS jest tzw. znane wszystkim PayU, używane powszechnie w płatnościach na platformach e-commerce. W mojej ocenie nowo powstały mechanizm i zliberalizowanie tych procesów miały duży wpływ biznesowy na FinTechy.

Dane mikroekonomiczne

Jednakże warto w tym miejscu, oprócz biznesowych względów tych usług, wspomnieć o twardych danych mikroekonomicznych.

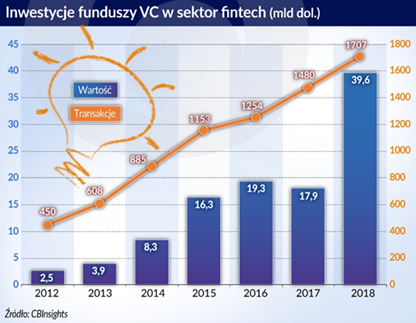

Dyrektywa weszła w życie w 2018 r., w wyniku czego inwestycje europejskie w tym samym roku w sektorze FinTech sięgały prawie 40 mld $.

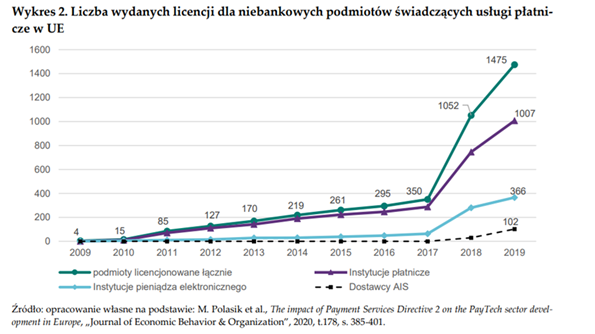

Co ważne, rok wcześniej inwestycje te były ponad dwa razy mniejsze. Również wraz z obowiązywaniem dyrektywy drastycznie wzrosła liczba wydawanych licencji/zezwoleń na świadczenie usług płatniczych. Zgodnie z metodą ekonomicznej analizy prawa należy zatem dojść do wniosku, że dyrektywa PSD2 miała ogromny wpływ na rozwój branży FinTech.

W mojej ocenie wzrost inwestycji miał miejsce ze względu na nowe możliwości biznesowe oraz przełamanie pewnych barier prawnych, co zostało opisane w poprzednich artykułach cyklu. Dodatkowo warto wspomnieć o procencie klientów banków w Europie, którzy korzystają z usług branży FinTech. Dane te są istotne z punktu widzenia usług open-bankingu, które polegają bezpośrednio przecież na dostępie do usług/informacji, z których do tej pory korzystać mógł tylko bank (chociaż podnoszone są również głosy, że w Polsce są ciągle sytuacje utrudniania dostępu do kompletu danych z rachunku klienta).

Statystyczne dane opisują więc, że około 60% klientów banków korzysta z usług tzw. FinTechowych. Moim zdaniem stanowi to dowód na to, jak ważny jest to sektor i jak istotnie wpływa na życie gospodarcze konsumentów lub innych przedsiębiorców w Unii Europejskiej. Według mnie pozytywnie należy ocenić, że przedsiębrane są prawne kroki, aby dalej iść w kierunku, w którym poszła Dyrektywa PSD2 oraz aby dalej poszerzać uprawnienia FinTechów, ale w pewnych aspektach np. bezpieczeństwa finansowego, jak również ich obowiązki.

Źródło: M. Ciesielski, Fintechy okrzepły, ale trudniej im konkurować z bankami, obserwatorfinansowy.pl

Źródło: M. Ciesielski, Fintechy wybudziły banki z innowacyjnego letargu, obserwatorfinansowy.pl